이 이야기는 18세기 말 생산성의 극대화와 자본주의 체제를 탄생시킨 ‘산업혁명’의 사건으로부터 시작하고자 한다. 자본주의가 낳은 불평등의 구조를 돌이켜보고 더불어 행복한 사람 중심의 사회는 어떻게 만들어가야 하는지에 대한 이야기가 중심인 이 글의 논지로 보자면 사실 산업혁명 훨씬 이전의 유럽의 봉건제도나 한국의 계급사회에서부터 이러한 불평등의 구조는 역사적인 배태성을 지녀온 것이라고 하겠다.

자본 vs 사람, 경제체계의 반복과 불평등 구조의 역사적 동조화

산업혁명은 미국, 유럽 및 일본 등 선진국을 시작으로 거대한 축적의 시대를 불러왔고 가진 자와 가지지 못한 자 사이의 불평등이라는 잘못된 톱니바퀴의 신호탄을 쏘아 올렸다. ‘자유주의 혹은 소유주의’ 시대로 부르는 이 시기는 자유방임 시장경제가 주류 경제로 작동하던 자본가 호황기 시대로써 ‘보이지 않는 손에 의한 가격의 결정’, ‘공급은 수요를 만든다’라는 신조어를 탄생시킨 영국의 아담 스미스1)와 프랑스의 장바티스트 세이2)가 떠오르는 시대다.

하지만 20세기 초반의 1, 2차 세계대전과 1930년대 세계 대공황3)의 극심한 침체기를 지나면서 선진국들은 조세재정 제도를 정비하고 불평등 구조를 개선하는 획기적인 전환기를 맞이한다. 자본 주체가 중심이었던 자유주의 미시경제에서 국민소득과 고용을 중시하는 거시경제로의 패러다임이 바뀌는 시기다. 영국의 케인즈4) 경제학파가 부흥하던 시대이기도 하다.

파도는 항상 출렁이고 경제 불황의 이벤트는 늘 새로운 전환기를 부르는 것일까? 1970년대에 찾아온 오일쇼크, 물가상승과 경기불황의 이중고는 다시금 정부를 배후로 시장경쟁의 질서를 관리하면서 자본 중심의 수구 자유주의 전통을 지키려는 ‘신자유주의 혹은 신소유주의’ 시대를 호출한다.

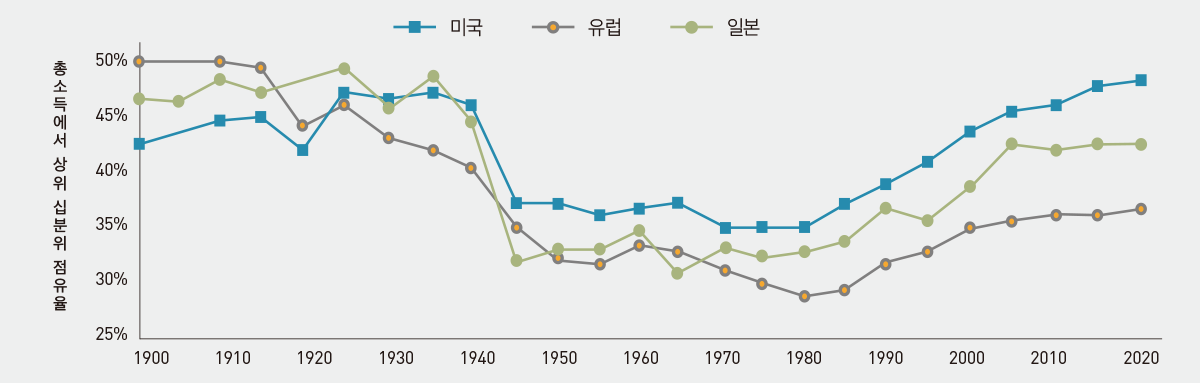

오스트리아 출신의 경제학자 하이에크5), 미국의 정치 지도자인 도널드 레이건6)과 영국의 마가렛 대처7) 등이 이에 호응하면서 가진 자와 가지지 못한 자 사이의 불평등 구조는 다시 과거로 회귀하게 되었고 대표적으로 한국을 포함하여 중국, 러시아, 캐나다, 인도, 중동, 남미 등 세계의 국가들이 이 역사적인 전철을 밟고 있다(그림 1 참조).

이러한 흐름 속에서 세계 국가들은 21세기 벽두부터 ‘글로벌 금융위기’8)와 작금의 ‘코로나 전염병 대봉쇄’ 사태를 겪으면서 인류사회를 지탱해 온 경제체계에 심각한 문제점이 있음을 깨닫고 신자유주의 병폐, 정기적으로 반복되는 위기 대응 시나리오 부재, 빈익빈 부익부 등의 문제를 해결하고 지속가능한 사람 중심의 경제가 정착되어야 한다는 데 강한 동기를 느끼게 된다.

2008년 노벨경제학상을 수상한 미국의 폴 크루그먼9), ‘자본과 이데올로기’의 저자인프랑스의 토마 피케티10) 등 세계 각국의 경제·경영학자 및 정치·행정가, 사회복지·활동가 들은 이러한 문제의식에 공동체 붕괴, 환경문제 등을 더하고 사람 중심의 정치·경제·사회 체제를 이루기 위하여 오늘도 헌신하고 있다.

우리는 이것을 국가 내 정부와 민간(기업), 그리고 제3섹터 각 영역의 경영체계로 논할 때 ‘사회적 가치(목표)’를 지향하고 이를 통하여 ‘사회적 성과’를 창출하려는 ‘사회적 목적’ 중심의 경영체계라고 말하며 재화와 용역의 제공 혹은 연계를 수단으로 사회적 목적을 실천하려는 각 영역의 이러한 활동들을 포괄적으로 ‘사회적 경제’라고 부른다.

1) Adam Smith, 1723~1790

2) Jean-Baptiste Say, 1767~1832

3) Great Depression, 1929~1939

4) John Maynard Keynes, 1883~1946

5) Friedrich von Hayek, 1899~1992

6) Ronald Wilson Reagan, 1911~2004

7) Margaret Thatcher, 1925~2013

8) Great Recession, 2008~2010

9) Paul Robin Krugman, 1953~

10) Thomas Piketty, 1971~

사회적 가치를 지향하고 사회적 성과를 창출하려는 경영활동의 노력들

지금까지 공공 혹은 민간의 사업 또는 투자 프로젝트로 발생된 ‘경제적, 사회적 및 환경적인 가치’11)를 잘 실천할 수 있는 더 나은 방법이 필요하다는 인식이 증가해 왔다.

2000년대에 들어서면서 특히, 2008년 글로벌 금융위기 이후 미국 및 유럽, 최근에는 한국사회도 이러한 신자유주의 경제체제의 문제점을 보완할 수 있는 사회적 목적 중심의 경영활동과 사회적 성과 측정 및 평가 체계에 더욱 관심을 갖게 되었다. 이러한 관심은 지금까지 경제적 산출이나 재무적 목표에만 치중하던 방식에서 벗어나 다양한 범주를 포함하는 사회적 성과와 조직의 경영활동 또는 사업의 운영과정을 중요하게 생각하도록 경영도구 혹은 측정방법들이 개발되어 왔다.

이러한 동기로, REDF12)에서 개발한 SROI13)는 조직 내부의 주관적인 입장이 아니라 이해관계자 입장 및 그들의 효익을 중심으로 투입비용 대비 사회적 성과를 달성할 수 있도록 접근방식을 채택하였으며, 2018년 현재 전 세계 60개국 150개 이상의 산업 분야에서 2,500개 이상의 조직이 인증에 참여한 것으로 알려진 비 코퍼레이션(B-Corporation)은 ① 사회적 책임성, ② 구성원 처우, ③ 소비자 보호, ④ 지역공동체 기여, ⑤ 환경적 기여의 5가지 영역을 중심으로 사회적 활동과 성과를 평가하고 촉진토록 한다.

또한 2019년 현재 전 세계 1만 5,000개 이상 조직의 사회적 성과 측정 결과 데이터를 축적한 GIIN14)의 IRIS15)도 ① 재정 성과, ② 제품 성과, ③ 특정 산업별 성과, ④ 운영 성과, ⑤ 사회적·환경적 성과를 중요하게 고려하도록 사회적 활동 및 측정 목록을 만들어 사용하고 있다.

영리기업의 균형성과지표에서 착안하여 발전한 S-BSC16)역시 조직이 중요하게 고려해야 할 활동 및 성과 지표를 ① 경제적·사회적·환경적 목표, ② 조직 구성원의 학습 및 개발, ③ 이해관계자 협력, ④ 내부 비즈니스 절차라는 4가지 요소로 규정하고 상호 간에 균형 있는 지표 관리 및 관계를 통하여 조직의 사회적 성과 달성을 돕고 있다.

이외에도 GRI17)는 ESG18)를 준수하도록 지침을 제공하고 조직의 지속가능경영을 돕고 있으며, SPC19)는 ① 고용, ② 사회서비스, ③ 환경, ④ 사회생태계 4가지 영역의 사회적 성과를 측정하여 인센티브(화폐)를 지급하는 사회적 목적 중심의 경영활동 촉진도구라고 할 수 있다.

특히 유엔은 2015년 9월 총회에서 그간의 공동작업 및 정부 간 협상 과정을 통하여 만들어진 SDGs20) 17개 분야와 169개 세부 목표를 발표하고 2030년까지 달성할 수 있도록 하였는데 앞서 살펴본 경영도구 혹은 측정방법들이 유엔의 SDGs와 얼마나 정렬되어 실행되고 있는지를 함께 평가하는 추세다.

11) 대체적으로 인류사회 문제 해결의 범주를 경제(빈익빈부익부), 사회(공동체 붕괴), 환경(환경 파괴)의 3가지로 범주화하고 이를 통칭하여 사회적(social) 가치라고 부름

12) 로버츠개발기금 : Roberts Enterprise Development Fund

13) 사회적투자수익률 : Social Return On Investment

14) 글로벌영향투자네트워크 : Global Impact Investing Network

15) Impact Reporting and Investment Standards

16) 사회적균형성과지표 : Social Balanced Score Card

17) Global Reporting Initiative

18) Environmental, Social and corporate Governance : ① 환경적 가치, ② 사회적 가치, ③ 이해관계자가 함께하는 의사결정 체계로써 지배구조

19) Social Progress Credit

20) 지속가능발전목표 : Sustainable Development Goals

우리 조직의 사회적 목적 중심 경영활동! 어떻게 실천할 것인가?

조직이 이러한 사회적 목적 중심의 경영 활동과 성과 달성을 이루기 위해서는 경영 활동과 성과 달성의 과정을 논리적으로 분해하고 각 과정에서 중요하게 고려할 요소를 찾아 이를 경영 목표와 정책, 경영 활동, 성과 측정 및 평가, 교육과 보상 시스템으로 연결해야 한다.

경영활동 및 성과달성 과정은 “투입 → 활동 → 산출 → 성과 → 영향의 논리모델” 혹은 “사회적 가치(목표)를 이루기 위한 조건들의 인과관계를 순차적으로 밝히는 변화이론”의 방법을 사용하여 추진할 수 있다.

따라서 우리 조직이 재화와 용역의 제공 혹은 연계 작업에 있어서 논리모델과 변화이론을 참고하여 핵심요소(공통요소 및 개별요소)들을 밝혀내 경영시스템으로 적용하는 과정(단숨에 이루려는 것이 아닌 지속적인 노력의 여정)이 필요하다.

앞서 언급한 경영도구 혹은 측정방법들을 참고하고 이해관계자와 함께하는 의사결정체계, 결과 중심적 사고보다는 과정 중심적 사고, 모든 성과를 양적으로 측정하고 갑의 위치에 서려는 자세보다는 함께 협력하면서 집단지성을 발휘하는 정성적 활동의 균형을 이루려는 자세가 필요하다.

[표 1] 사회적 가치(목표)를 달성하기 위한 논리모델의 고려요소(예)

과정 측면

결과 측면

목표

투입

활동

산출

성과

영향

• 경제적 가치

• 사회(공동체) 가치

• 환경적 가치

• 부가된 시장가치

(재무목표 포함)

• 기타 조직특성에 따른 추구가치

• 재정자본

• 인적자본

• 조직자본

• 비화폐적 투입의

화폐가치화

• 지배구조

(협력·공정·투명·민주)

• 지역사회 참여·보호

• 구성원 처우

• 소비자 보호

• 친환경 정책(활동)

• 사회혁신 생태계

조성활동